米兰体育官网入口下载:Mysteel:外需持续放量叠加国内加速去库 铝价底部支撑强化

来源:米兰体育官网入口下载 发布时间:2026-07-15 15:42:06

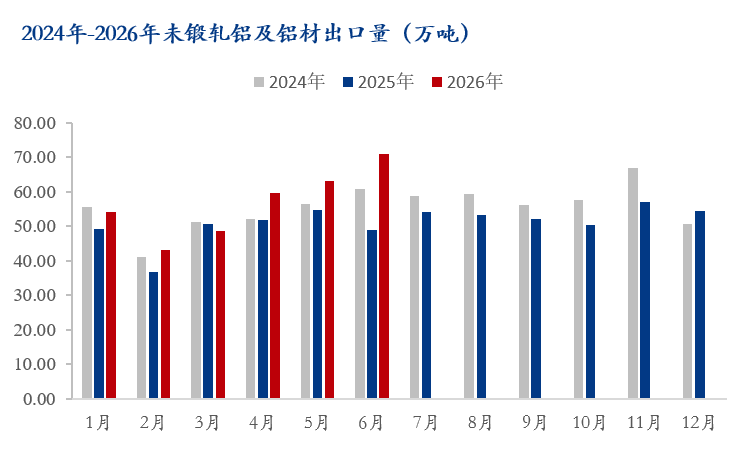

受海外供给收缩及新能源需求支撑,6月中国铝材出口71.1万吨,同比增16.3%,有效对冲国内地产链疲软。内外比价利好推动加工材出口,带动国内电解铝社会库存连续六周去化至103万吨附近,现货基本面获强化。尽管宏观面存在压制,但出口韧性与高效去库夯实铝价底部。预计沪铝主力在22800-23800元/吨区间震荡,若库存进一步降至80万吨关口,价格中枢有望上移。

海关总署最新进出口多个方面数据显示,2026年6月中国出口未锻轧铝及铝材71.1万吨;1-6月累计出口339.6万吨,同比大幅度增长16.3%。单月出口再创年内新高,延续二季度以来持续走高态势。结合当前国内铝锭出库数据、库存变化以及“外强内弱”的比价格局,外需慢慢的变成了平衡国内供需、驱动库存持续去化、托底铝价的核心变量之一。

中东地缘扰动持续影响海外电解铝生产与外运,欧洲能源成本长期偏高,海外新增电解铝产能投产进度缓慢,全球原铝供应存在刚性缺口。海外冶炼增量不足,只能通过进口铝材弥补终端原料缺口,为中国铝材打开稳定外需市场。

上半年长期维持“外强内弱”格局,伦铝受低库存、供应风险溢价持续走强,沪铝受国内库存、内需偏弱压制涨幅滞后。虽然铝锭直接出口窗口难以打开,但价差足以覆盖铝材加工、海运成本,加工公司出口盈利改善,主动承接海外订单意愿提升。

海外新能源汽车、储能、光伏装机稳步推进,工业铝材需求持续增长。我国板带箔、导电铝杆等新能源相关铝材竞争力突出,出口目的地逐步由欧美转向东南亚、中东、拉美等新兴市场,分散贸易壁垒风险,打开增量空间。

拆分月度节奏能够清晰看到出口复苏路径:一季度出口温和修复,进入二季度后增速显著抬升,4-6月单月出口量连续走高,6月71.1万吨的单月出口规模印证海外订单集中落地。从贸易结构来看,受国内原铝出口关税政策约束,直接铝锭出口体量有限,本轮出口增量主要是依靠铝板带、铝箔、铝杆、工业型材等加工材贡献。我国完整的铝加工产业链具备难以替代的成本与交付优势,在海外电解铝供给偏紧背景下,深加工铝材成为全世界铝供应缺口的主要补充来源。

国内内需层面结构性分化持续存在,地产链相关建筑铝型材需求偏弱,拖累传统消费;新能源车、储能、特高压等新兴起的产业用铝维持高景气,但尚不足以完全对冲传统行业需求疲软。在此背景下,铝材出口高增有效消化国内电解铝原料,弥补内需缺口,是今年国内铝市场不可忽视的需求增量。

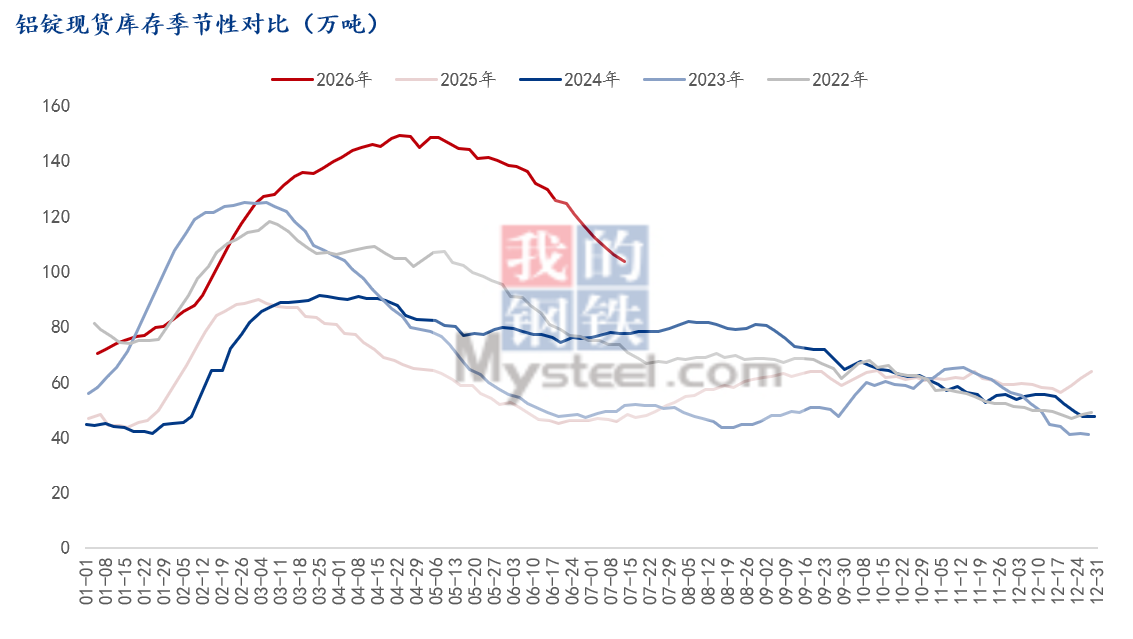

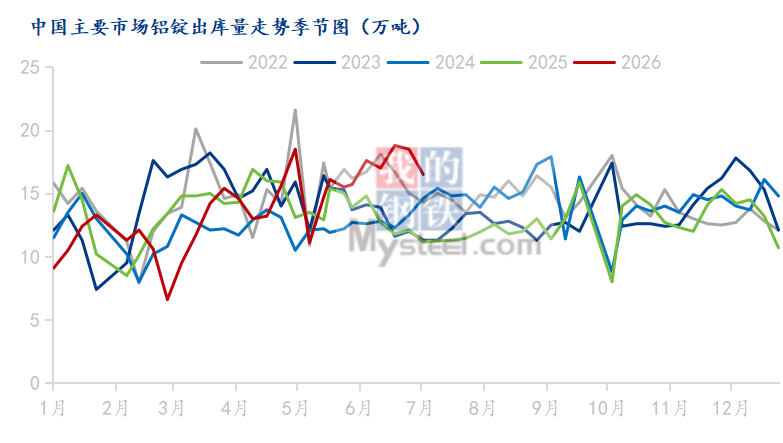

当前国内铝市场最鲜明的主线特征为淡季超预期高效去库,与铝材出口高景气形成双向印证,基本面支撑持续强化。国内电解铝社会库存自6月初高点开启持续回落通道,实现连续六周快速去库。截至7月13日,Mysteel中国主要地区电解铝社会库存回落至103万吨附近,累计去库规模超34万吨。回顾本轮去库周期,库存从前期接近140万吨的水平快速下行,去库节奏高效且持续性超出市场淡季预期。周度铝锭出库峰值一度突破18万吨,创下近四年同期淡季新高。

本轮出库持续走高由两大核心驱动力共同支撑:其一,前期铝价回调后,下游加工公司逢低集中补库,现货采购意愿集中释放;其二,海外铝材出口订单稳步交付,带动国内加工厂原料采购需求持续放量。值得着重关注的是,本轮大规模去库并非依赖价格深度下跌换取需求,而是在当前价格的范围内平稳实现库存快速消化。高效去库叠加合理的价格锚定,充分验证现货承接力度,铝价底部支撑坚实。

当前铝市呈现基本面强支撑、宏观面强压制的双向博弈格局。一方面,出口持续超预期、国内社会库存加速去化、LME低库存与海外供应不确定性共同构成价格底部支撑;另一方面,美联储政策反复、美元波动、地产需求修复偏弱以及库存绝对值仍处相对高位,又对铝价上行形成明显约束。

从价格表现来看,沪铝主力当前更适合定义为区间震荡中的结构性强势,核心运行区间暂看22800–23800元/吨。行情并非单边趋势行情,而是围绕库存去化节奏、内外比价变化和海外订单持续性进行反复定价。

一、铝材出口传导链条清晰,海外订单签订后,加工公司持续采购铝水、铝锭组织生产,带动国内铝锭显性库存持续消化。铝材出口从接单、排产到最终报关通常存在3-6个月周期,当前6月出口放量,对应的是二季度前期签订的海外订单。二季度内外价差走阔阶段积累的大量海外订单,出口结构持续优化抗波动。当前出口增量集中在铝板带、铝箔、新能源型材等高的附加价值产品,出口市场向东南亚、中东、拉美分散,大幅度降低单一市场波动风险,景气持续性远超市场前期预期。订单周期支撑7–8月集中排产交付,虽难以持续突破6月71.1万吨峰值,但存量订单充足,短期出口韧性极强,不存在快速失速基础,预计仍将保持高位景气。

二、全球电解铝供给缺口延续,海外新增产能投放偏缓、库存维持低位。海外新能源、汽车、电网等终端刚需平稳,仍需依靠中国铝材弥补供给缺口。本轮出口走强并非单纯季节性驱动,核心取决于内外比价变化,当前伦铝相对沪铝价格上的优势持续收敛,若后市维持内强外弱格局,套利空间将持续压缩。但铝材出口存在较长排产与海运周期,前期比价利好阶段锁定的订单将持续兑现,短期铝材外流仍具备韧性,外需基本盘具备支撑 。

综上所述,内需变现、内外比价走势及库存拐点三大核心变量将共同主导铝市后续行情。现阶段国内社会库存绝对值高于近五年同期,虽去库进程有所加快,但仓库存储上的压力尚未彻底释放,市场对100万吨库存关口的关注度明显上升。基本面方面,国内电解铝产能增量受限,铝水直供比例持续提升,内外比价利好铝材出口,叠加金九银十前置备货陆续开启,同时海外供给缺口延续形成外部利好支撑,多重因素有望推动库存持续下行。若库存进一步回落至80万吨关口,市场信心将显著提振,铝价底部支撑持续夯实,价格中枢具备进一步上移动力。

推荐内容 Recommended

- 滨湖区远大九庐营销中心手机号咨询热线最新发布)07-15

- 建材_信息-建材网第10页07-15

- 铝-铝资讯新闻-铝行情月评-中色报网07-15

- 【图】下腰的正确办法图解这些动作你做对了吗07-14

- 中国铝业(02600)最新价格_行情_走势图—东方财富网07-12

- 现货铝跌80元吨废铝商场行情报价大都相等部分跟跌100元吨07-12

相关内容 Related

- 滨湖区远大九庐营销中心手机号咨询热线最新发布)07-15

- 建材_信息-建材网第10页07-15

- 铝-铝资讯新闻-铝行情月评-中色报网07-15

- 【图】下腰的正确办法图解这些动作你做对了吗07-14

- 中国铝业(02600)最新价格_行情_走势图—东方财富网07-12

- 现货铝跌80元吨废铝商场行情报价大都相等部分跟跌100元吨07-12